2018年会计专业技术资格(高级会计实务)真题试卷

试卷名称:2016年会计专业技术资格(高级会计实务)真题试卷

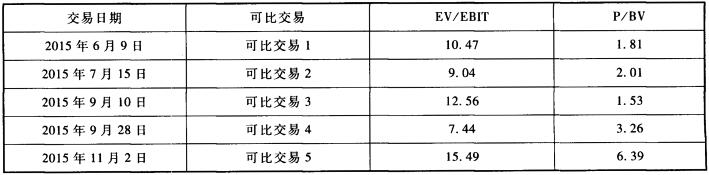

(3)并购对价。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。

(4)并购融资。2015年尾,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

(3)并购对价。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。

(4)并购融资。2015年尾,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

您可能感兴趣的题目

相关试卷

2018年会计专业技术资格(高级会计实务)真题试卷

2017年会计专业技术资格(高级会计实务)真题试卷

2016年会计专业技术资格(高级会计实务)真题试卷

会计专业技术资格(高级)高级会计实务模拟试卷34

会计专业技术资格(高级)高级会计实务模拟试卷33

会计专业技术资格(高级)高级会计实务模拟试卷32

会计专业技术资格(高级)高级会计实务模拟试卷31

会计专业技术资格(高级)高级会计实务模拟试卷30

会计专业技术资格(高级)高级会计实务模拟试卷29

会计专业技术资格(高级)高级会计实务模拟试卷28

会计专业技术资格(高级)高级会计实务模拟试卷27

会计专业技术资格(高级)高级会计实务模拟试卷26

会计专业技术资格(高级)高级会计实务模拟试卷25

2016年会计专业技术资格(高级会计实务)真题试卷

会计专业技术资格(高级)高级会计实务模拟试卷24

会计专业技术资格(高级)高级会计实务模拟试卷23

会计专业技术资格(高级)高级会计实务模拟试卷22

会计专业技术资格(高级)高级会计实务模拟试卷21

会计专业技术资格(高级)高级会计实务模拟试卷20

会计专业技术资格(高级)高级会计实务模拟试卷19